一、批準預售總量

2009年1~8月(截至8月25日,以下同),深圳共有56個項目取得批準預售,新增商品房327.6萬平方米,同比減少26.55%。其中商住項目49個,新增住宅面積278.32萬平方米,同比減少27.45%;寫字樓項目(含商務公寓)5個,新增辦公面積26.63萬平方米(含商務公寓),同比增長71.47%;新增商業用房面積20.12萬平方米,同比減少45.12%;此外,酒店項目1個,批準預售面積2.53萬平方米。

2009年1~8月深圳商品房批準預售面積

|

總預售面積

(萬㎡) |

住宅預售面積(萬㎡) |

住宅預售套數 |

住宅套均面積(㎡) |

商業用房預售面積(萬㎡) |

寫字樓預售面積(萬㎡) |

2009年1-8月 |

327.6 |

278.32 |

28149 |

98.87 |

20.12 |

26.63 |

同比 |

-26.55% |

-27.45% |

-25.24% |

-2.95% |

-45.12% |

71.47% |

(數據來源:深圳市國土資源和房產管理局)

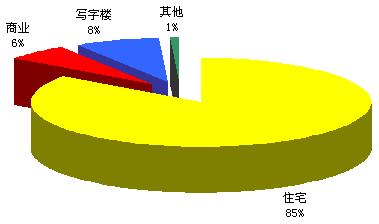

從各類型商品房批準預售面積比重看,商品住宅較上半年上升3個百分點,達到85%;7~8月,僅1個新寫字樓項目入市,面積比重較上半年略有下降,為8%;純商業用房項目仍然只有1個(豐盛町地下陽光街),面積比重為6%。

2009年1~8月深圳各類型商品房批準預售面積比重

(數據來源:深圳市國土資源和房產管理局)

二、商品住宅新增供應

1、各月商品住宅新增供應量

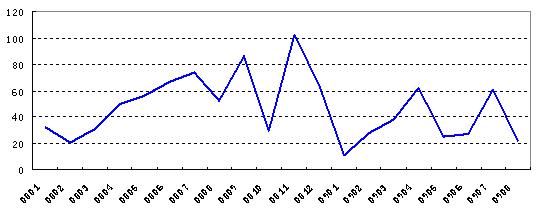

2009年上半年,深圳商品住宅市場需求雖然出現大幅回暖,但是主要以消化存量為主,商品住宅新增供應量不但未見明顯回升,反而較2008年有所下降。尤其是在成交量最為活躍的5~6月,月新增供應量僅在25萬平方米左右,新增供需比分別為0.33、0.38;7月份雖然有所回升,但是8月隨著成交量的下降,新增供應量也大幅下滑,截至8月27日,僅有7個項目取得批準預售,開發商捂盤現象明顯。不過,從近期管理部門的反映看,打擊“捂盤惜售”的態度較為堅決,第四季度新增供應量將有所增加。

2007年1月~2009年8月深圳商品住宅批準預售面積(萬㎡)

(數據來源:深圳市國土資源和房產管理局)

2、各區商品住宅新增供應

2009年1~8月,特區外共有29個商住項目取得批準預售,新增住宅19234套,建筑面積191.62萬平方米,占全市的比重分別為68.33%、68.85%,其中龍崗區新增住宅12531套,批準預售面積98.09萬平方米,占全市的比重分別為44.52%、44.17%。特區內商品住宅新增供應主要集中在南山區,批準預售住宅共6711套,建筑面積60.44萬平方米,占全市的比重分別為23.84%、21.72%,批準預售套數僅次于龍崗區。福田區則只有1個新項目入市,共36套,市場新增供應嚴重缺乏,8月份已有12天無新房成交,需求客戶主要分流至龍坂片區。羅湖區前8個月新增商品住宅面積達到22.28萬平方米,超過了2007年區域新增供應總量(15.95萬平方米),比去年同期也高出37.1%。

2009年1~8月各區商品住宅批準預售面積(萬㎡)

(數據來源:深圳市國土資源和房產管理局)

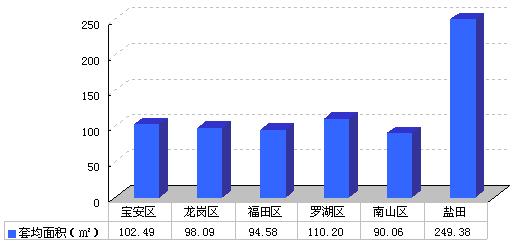

3、新增商品住宅套均面積

2009年1~8月批準預售住宅套均面積為98.87平方米,同比下降2.81%,具體從各項目看,套均面積在90平方米以內的占批準預售項目批次的41.33%,主要集中在龍崗和南山;套均面積在90平方米以上的項目占58.67%,其中又有34.67%套均面積在144平方米以上,從分布來看,主要位于寶安和龍崗二區。

從各行政區看,鹽田區只有萬科東海岸(二區)和東部華僑城天麓兩個豪宅項目取得批準預售,套均面積249.38平方米,為各區最高;其次是羅湖區,套均面積為110.2平方米,主要是受仙湖明居和幸福里的影響;寶安區則由于圣莫麗斯、觀湖園兩個項目面積比重較大,整體套均面積被拉升到100平方米以上;其他三個行政區套均面積則在90~100平方米之間。

2009年1~8月各區批準預售住宅套均面積(㎡)

(數據來源:深圳市國土資源和房產管理局)

三、2009年1~8月深圳商品住宅銷售

1、銷售總量

2009年1~8月(截至8月25日),深圳共成交商品住宅50386套,成交面積473.05萬平方米,同比增幅分別為122.18%、128.67%;整體成交均價為13092元/平方米,同比下降2.51%。

2009年1~8月深圳商品住宅銷售

|

銷售套數(套) |

銷售面積(萬㎡) |

銷售均價(元/㎡) |

2009年1~8月 |

50386 |

473.05 |

13092 |

同比 |

122.18% |

128.67% |

-2.51% |

2、剩余可售住宅

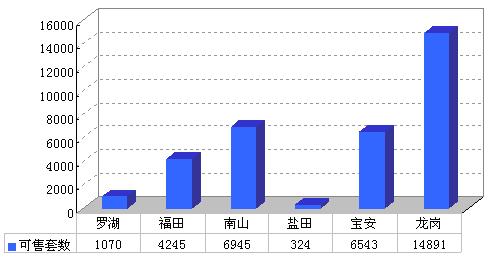

截至2009年8月25日,全市累計剩余可售住宅套數為34018套,可售面積364.94萬平方米,與2009年1月1日相比,分別減少了45.79%、43.55。

從各區來看,剩余可售住宅仍然主要集中在龍崗、寶安和南山三區,占全市的比重達到83.42%,其中龍崗區可售14891套,占全市比重為43.77%。鹽田區由于存量相對較小且新增供應量不大,剩余可售住宅僅324套;其次,羅湖區也只有1070套。

各區剩余可售住宅套數

(數據來源:深圳市國土資源和房產管理局)

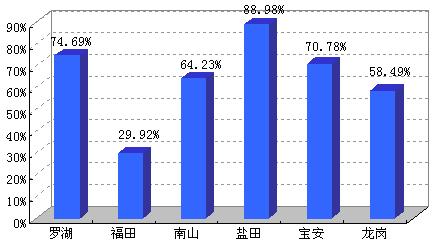

從各區商品住宅消化情況看,鹽田區新增供應量及存量均較小,且新增住宅為豪宅,較受市場歡迎,銷售率居各區之首。

各區商品住宅銷售率

(數據來源:深圳市國土資源和房產管理局,銷售率=1-(統計截止時點可售住宅套數/(年初可售住宅套數+期間新增住宅套數)))

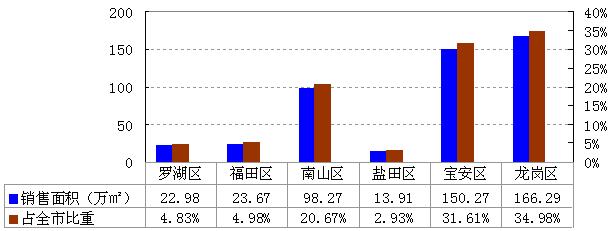

3、2009年1~8月各區商品住宅銷售面積

2009年1~8月,龍崗、寶安二區商品住宅銷售面積在150萬平方米以上,占全市比重為66.59%;特區內各區中,南山區呈一枝獨秀局面,成交面積近100萬平方米,占全市比重達到20.67%,是近年來最高,其中蛇口填海區和前海片區發展速度尤其迅速;其余各區成交面積在25萬平方米以下。

各區商品住宅銷售面積

(數據來源:深圳市國土資源和房產管理局)

3、2009年1~8月各區商品住宅供需比

雖然新增供應量遠小于市場需求,但是由于近年積累的存量住宅較大,總體供應量還是比較充足。全市總體供需比為1.95,其中特區內各區均在2以上,而特區外也在1.5以上。

各區商品住宅供需比

(數據來源:深圳市國土資源和房產管理局)

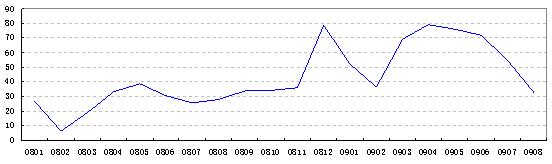

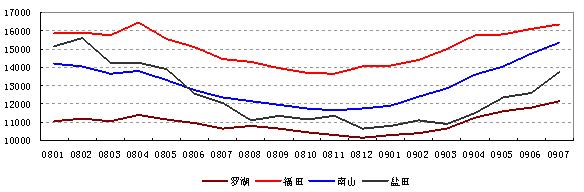

4、2008年1月~2009年8月各月商品住宅銷售面積

2008年下半年以來,深圳商品住宅銷售量緩慢回升,7月至11月,成交量月均增長率為8.63%;12月,受宏觀調控政策等利好消息的影響,成交量大幅上揚,達到78.79萬平方米,是自2007年2月以來單月商品住宅成交最高;2009年1~2月,為傳統銷售淡季,成交面積大幅下跌,但仍然高于2008年12月以前各月成交量。

2009年3月~6月,深圳商品住宅持續熱銷,月均銷售面積達到74萬平方米,是近三年來最高;此后,隨著房價的過快增長,自住型市場需求逐漸轉入觀望,成交量逐月下跌,7、8月份環比跌幅在20%以上。

2008年1月至2009年8月深圳商品住宅銷售面積走勢

(數據來源:深圳市國土資源和房產管理局)

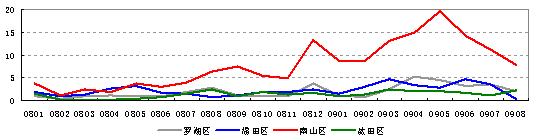

5、2008年1月至2009年8月各區商品住宅銷售走勢

2008年1月至7月,特區內商品住宅銷售均較為低迷,各區月成交面積在4萬平方米以下,其中福田、羅湖、鹽田三區大多數月份月成交量不足2萬平方米。2008年8月以來,南山區隨著新增供應量的加大以及部分樓盤的降價促銷,商品住宅市場需求整體呈上升的趨勢。2009年上半年,南山區在半島城邦二期、諾德假日花園、華聯城市山林、鼎太風華、四海公寓等熱銷樓盤的引領下,月成交面積在13萬平方米以上,占特區內成交總量的比重超過55%。福田、羅湖、鹽田三區雖然也呈上升趨勢,但受總體供應量不大的影響,上升勢頭不如南山區明顯。

6月份以來,南山區和福田區商品住宅下降趨勢明顯,其中南山區在連續5個月銷售面積達到10萬平方米以上后,8月份環比下降近30%。

特區內各區商品住宅月成交面積走勢(萬平方米)

(數據來源:深圳市國土資源和房產管理局)

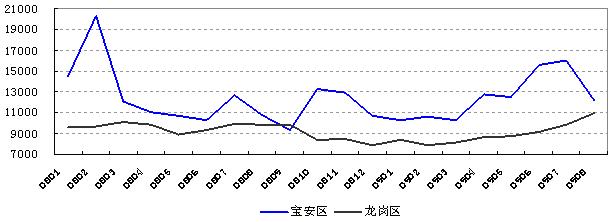

2009年4月份以前,寶安、龍崗二區新商品住宅銷售走勢基本一致,但寶安區整體成交量要高于龍崗區,尤其是2008年第四季度至2009年第一季度,寶安區新商品住宅成交量較龍崗區高出55.39%。2009年第二季度以來,受新增供應不足的影響,寶安區商品住宅銷售面積逐月遞減,此后,龍崗區成交量也迅速下跌,至8月份,兩區銷售面積均在10萬平方米左右。

特區外商品住宅月成交面積走勢(萬平方米)

(數據來源:深圳市國土資源和房產管理局)

6、商品住宅銷售均價

①各月商品住宅銷售均價

2009年1~8月,深圳商品住宅銷售均價約13092元/平方米,同比下降2.51%,但較2007年同期高出2.26%。

2007年11月以來,深圳商品住宅銷售價格持續下跌,2009年2月達到近兩年最低點,僅10770元/平方米;此后,隨著市場需求量的大幅回升,房價止跌上揚,6月以后,增長速度不斷加快,近三個月環比增幅分別為13.12%、11.82%、20.14%。

2008年1月至2009年8月各月商品住宅銷售均價

(數據來源:深圳市國土資源和房產管理局)

②各區商品住宅銷售均價

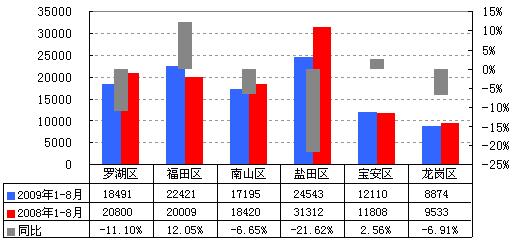

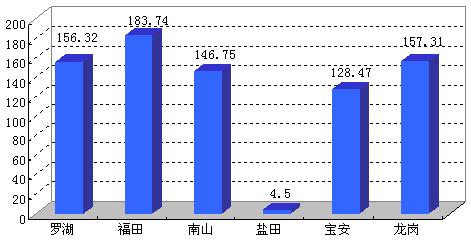

從各區商品住宅成交均價看,鹽田區受藍郡廣場、萬科東海岸以及東部華僑城天麓的拉升作用,整體銷售均價達到24543元/平方米,居各區之首;其次是福田區,銷售均價為22421元/平方米,同比上漲12.05%,漲幅為各區最高;羅湖區以18491元/平方米居全市第三,同比下降11.1%;南山區雖然有半島城邦、城市山林以及皇庭港灣銷售均價在20000元/平方米以上,但是大多數項目銷售均價在12000元/平方米~15000元/平方米之間,因此整體銷售均價17195元/平方米,同比下降6.65%。

特區外二區中,寶安區受萬科金域華府、深業新岸線、圣莫麗斯、熙龍灣的拉升作用,銷售均價達到12110元/平方米,略高于去年同期銷售均價;龍崗區主要成交項目售價在7000-9000元/平方米之間,如中海大山地、萬象天成、君悅龍庭、依山郡等,全區整體成交均價8874元/平方米,同比下降6.91%。

2009年1~8月各區商品住宅銷售均價(元/平方米)

(數據來源:深圳市國土資源和房產管理局)

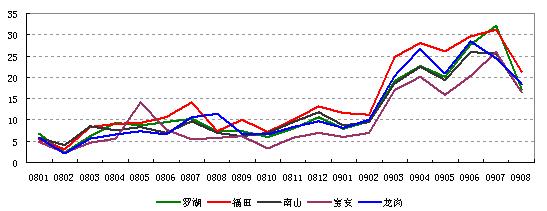

③各區各月商品住宅銷售均價

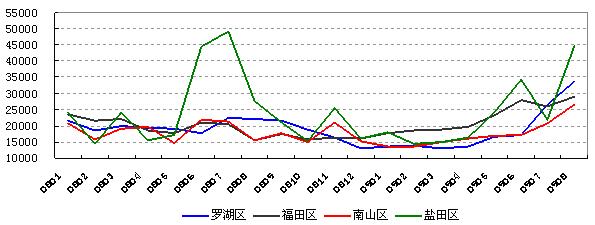

2008年,特區內各區商品住宅銷售價格整體呈下降趨勢,2008年12月達到最低,2009年第一季度在調整中緩慢上漲。其中鹽田區、福田區由于商品住宅成交量少,月成交均價走勢受個盤成交面積比重的影響較大,因此波動幅度較大,而羅湖區和南山區銷售價格走勢相對平緩。2009年6月以來,各區銷售價格增長速度明顯加快。

特區內各區商品住宅月成交均價走勢(元/平方米)

(數據來源:深圳市國土資源和房產管理局)

2008年12月~2009年3月,寶安、龍崗二區商品住宅銷售均價呈企穩之勢,其中寶安區連續四個月成交均價在10221元/平方米~10667元/平方米之間,龍崗區也在7800元/平方米~8400元/平方米之間。但是從2009年4月份開始,特區外商品住宅逐月遞增,其中寶安區增長速度較快,而龍崗區相對緩慢。進入8月,寶安區受豪宅成交比重下降的影響,整體銷售均價大幅下跌。

特區外商品住宅月成交均價走勢(元/平方米)

(數據來源:深圳市國土資源和房產管理局)

7、二手商品房銷售

2009年1~8月,深圳共成交二手房777.09萬平方米,同比增長164.11%,近6個月(3~8月),全市二手房月成交面積在90萬平方米以上,最高達到141.19萬平方米,月均成交面積達到114.54萬平方米。

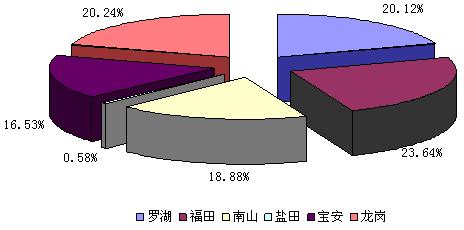

從各區來看,除鹽田區外,其余各區二手房成交面積比重在17%~23%之間。

各區二手房成交面積比重

(數據來源:深圳市國土資源和房產管理局)

隨著特區外配套設施的日趨完善以及居住氛圍的逐漸濃厚,二手房交易也日益活躍,2009年1~8月,特區內、外二手房成交面積比為1.72︰1,龍崗區二手房交易量躍居全市第二,僅次于福田區。

各區二手房成交面積(萬平方米)

(數據來源:深圳市國土資源和房產管理局)

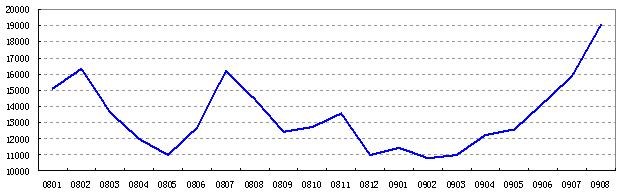

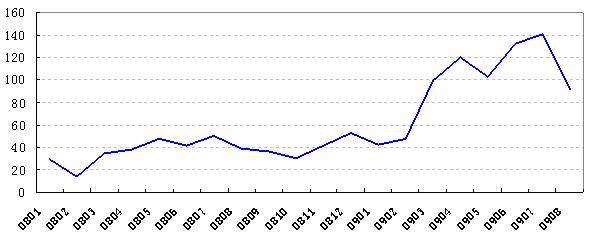

2008年3月~2009年2月,深圳二手房銷售面積穩定在34萬平方米~52萬平方米之間,月均銷售面積為41.78萬平方米;2009年3月起,二手房交易量迅猛增長,近半年月成交面積在90萬平方米以上,其中7月份達到141.19萬平方米;8月,受二套房信貸從緊以及市場觀望重新彌漫的影響,二手房成交量環比大跌35%左右,如果后市政策未發生較大轉變,未來幾月交易量仍將呈下降趨勢。

2008年1月~2009年8月深圳二手房銷售面積走勢(萬平方米)

(數據來源:深圳市房地產信息網)

2008年11月以來,受宏觀調控政策等利好消息的刺激作用,深圳二手房成交量呈上升趨勢,尤其是2009年3月以后,各區二手房成交面積大幅上升,至8月份,本輪交易放量接近尾聲。

2009年1~8月各區各月二手房成交面積(萬平方米)

(數據來源:深圳市房地產信息網)

2008年一月以來,特區內各區二手房掛牌均價基本呈“u”型走勢,“谷底”在2008年11月~12月,其中福田區與南山區二手房掛牌均價最低點在2008年11月,至2009年7月,增幅分別為20%、32%;羅湖區與鹽田區二手房掛牌均價最低點在2008年12月,2009年7月,增幅分別為20%、29%。

2009年1~7月特區內各區各月二手房掛牌均價(元/平方米)

(數據來源:深圳市房地產信息網)

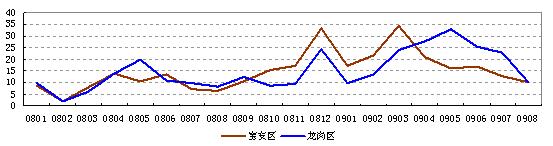

寶安、龍崗二區二手住宅掛牌均價走勢與特區內各區基本一致。寶安區掛牌均價在7806元/平方米~10723元/平方米之間,相差37%,2009年6月、7月保持在10000元/平方米以上。龍崗區掛牌均價在6300元/平方米~8200元/平方米之間,相差約30%。

2009年1~7月寶安區、龍崗區各月二手房掛牌均價(元/平方米)

(數據來源:深圳市房地產信息網)